안녕하세요,

청약통장을 오래전에 만들었다면 아직도 청약예금·청약부금·청약저축 같은 옛 상품을 보유하고 있을 수 있습니다. 하지만 최근 청약 제도는 주택청약종합저축 중심으로 통합되면서, 기존 상품은 활용 범위도 좁고 세제 혜택도 거의 없는 것이 현실입니다.

특히 과거 청약저축에만 제공되던 소득공제는 이미 폐지되었고, 청약예금·부금은 처음부터 세제 혜택이 없었습니다. 반대로 주택청약종합저축은 소득공제, 금리 우대, 비과세 혜택, 공공·민영 모두 청약 가능 등 혜택이 훨씬 넓습니다.

2025년 9월말 종료 예정이었던 청약예금·청약부금·청약저축의 주택청약종합저축 전환 기한을 1년 연장함에 따라 2026년 9월 말까지 전환 가능하다는 소식을 접하고,

주택청약종합저축 전환이란 무엇인지, 전환 전·후 차이(표로 정리), 지금 전환하는 것이 좋은 선택인지, 순서로 정리해보았습니다.

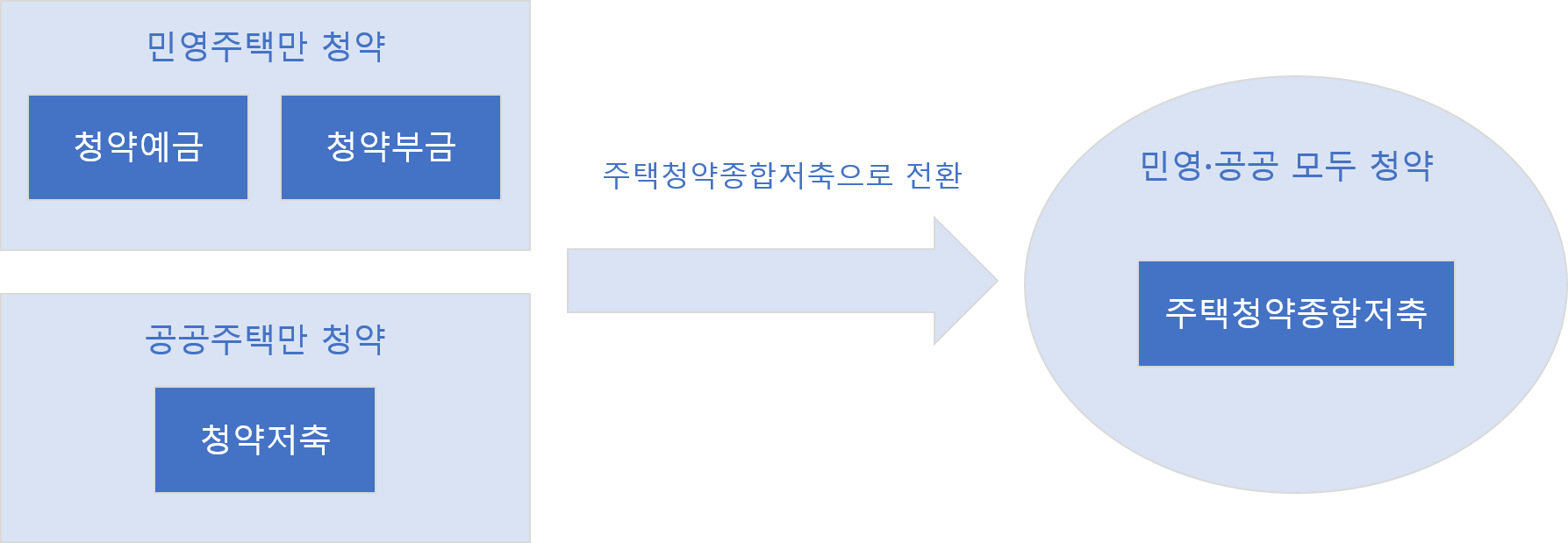

✅ 주택청약종합저축 전환이란?

주택청약종합저축 전환은 과거에 운영되던 청약예금·청약부금·청약저축 등 여러 종류의 청약통장을 하나의 통합 상품인 ‘주택청약종합저축’으로 변경하는 제도입니다.

기존에는 민영·공공 중 한 가지 유형만 청약할 수 있어 청약 범위가 제한적이었지만, 전환을 통해 모든 유형의 주택에 청약할 수 있도록 불편함이 해소되었으며, 전환 시 기존의 가입 기간·납입횟수·예치금 실적을 포기하지 않고 그대로 가져갈 수 있다는 점이 가장 큰 장점입니다.

✅ 주택청약종합저축 전환 혜택

| 구분 | 전환 전 (청약예금·부금·청약저축) |

전환 후 (주택청약종합저축) |

| 청약 가능 범위 | 민영, 공공 중 한 가지만 가능 | 민영·공공 모두 청약 가능(제한 없음) |

| 실적 유지 여부 | 다른 유형 청약하려면 새 통장 필요, 실적 유지 제한적 (청약저축 → 청약예금으로의 전환) | 기존 가입기간·납입횟수·예치금 그대로 인정 |

| 이자율* | 일반 예·적금 수준 | 일반 예·적금보다 높은 금리 (청년 전용 상품은 최대 4%대까지 가능) |

| 세제 혜택 | 없음 | 연간 최대 300만원 납입까지 소득공제 가능 (청년상품은 이자소득500만원 비과세도 제공) |

| 디딤돌대출 우대금리* | 적용 불가 | 가입기간·납입횟수에 따라 0.3~0.5%p 우대금리 (금리할인) 혜택 |

| 은행 변경 | 기존 은행만 유지 | 다른 은행으로 통장 이전 가능 (청약예금·부금 가입자) |

*이자율과 우대금리는 차등,변동이 있으므로 주택도시기금홈페이지(하단QR) 참고하시기 바랍니다.

🎯 마무리

기존 주택청약종합저축으로 전환하는 것이 좋은가?

앞으로 청약을 고려하고 있다면 전환을 통해 민영·공공 모든 유형의 청약 기회를 확보할 수 있고, 납입 실적을 그대로 인정받아 청약 경쟁력(가점·가입기간·우대금리)도 유지할 수 있습니다.

세제 혜택, 높은 금리, 디딤돌대출 우대금리 등 부가 혜택도 기존 상품보다 훨씬 폭넓게 제공되기 때문에 장기적인 관점에서는 사실상 전환하는 것이 유리합니다.

전환 방법은 은행 모바일앱이나 영업점에서 몇 단계만 거치면 즉시 주택청약종합저축으로 변경할 수 있다고 하니, 참고하시기 바랍니다

읽어주셔서 감사합니다.

"본 게시글은 개인적인 이해를 위해 작성된 기록이며, 투자 조언이 아닙니다.

정보의 정확성이나 결과를 보장하지 않으며, 최종 투자 판단과 책임은 모두 독자 본인에게 있습니다."

'연금_비과세' 카테고리의 다른 글

| 2025년 귀속 연말정산, 미리 준비해야 하는 이유 (0) | 2025.12.22 |

|---|---|

| ISA 한 번에 정리: 중개형·일임형·신탁형 비교표 포함 (0) | 2025.12.04 |

| 2025년 귀속 연말정산, 연금계좌 세액공제 하는 것이 좋을까 (0) | 2025.12.01 |